社長ブログ BLOG

在庫をしっかり管理する理由とは

倉庫会社の仕事は、お客様の商品つまり在庫を管理することですが、その在庫を管理する大切さについて、なかなかピンとくる方は少ないのではないでしょうか。例えば、金融機関のようにいろいろな会社に資金を貸し出したり、会社の業績を調査してくれる調査会社にとって、それらの会社を分析し、評価するときに最も重視しているポイントは、実はその会社が所有している商品の在庫であることをご存知ですか。また、その会社がどのような在庫を揃えるのかが事業の成長に関わっていたり、さらに一般的に景気が大きく変化した時や災害などが発生したときにも、必ずといって挙がるテーマも実は在庫問題だったりします。今回の事例集は、その在庫という切り口からいろいろな角度でお話しし、理解を深めたいと思います。

皆さんが学校に通っていた時に、校内で各自の評価を示す書類が通知表、また自分の学力を測る方法として全国一律の学力テストなどありますが、会社を分析したり、評価したりするために使う通知表や学力テストのようなものを決算書と呼びます。前述した金融機関や調査会社は、この決算書を分析して、その会社を評価するのですが、その分析ポイントはおもに5つ(①収益性分析、②安全性分析、③活動性分析、④生産性分析、⑤成長性分析)に分かれます。簡単に言うと、①は儲かっているか、②は無理していないか、③は積極的に行動しているか、④は効率が良いか、⑤は大きくなっているかです。これらほとんどすべての分析項目で在庫は関係してきますが、特に大きくかかわる項目は、活動性分析、いわゆる回転率です。決算書というのは年に1回作成されるので、一年でどれだけ回転するのかが回転率ですが、どんな回転率が存在するかというと、すべての財産と一年間の売上で計算する総資産回転率(財産をうまく運用しているのかが分かります)、固定資産(土地や建物や設備)と一年間の売上で計算する固定資産回転率(設備投資が生かされているかが分かります)、在庫と一年間の売上で計算する在庫回転率(どれだけ在庫が売れているのかが分かります)などがあります。この活動性分析は、決算書の中でも貸借対照表と呼ばれる財産と借金のバランスを見る表と密接な関係があり、この回転率計算の売上以外の項目は、すべて貸借対照表の財産項目の中にあります。つまり、活発に活動している会社は、財産や設備、在庫を活発に活用しているということが、会社の成績表では重要となるのです。

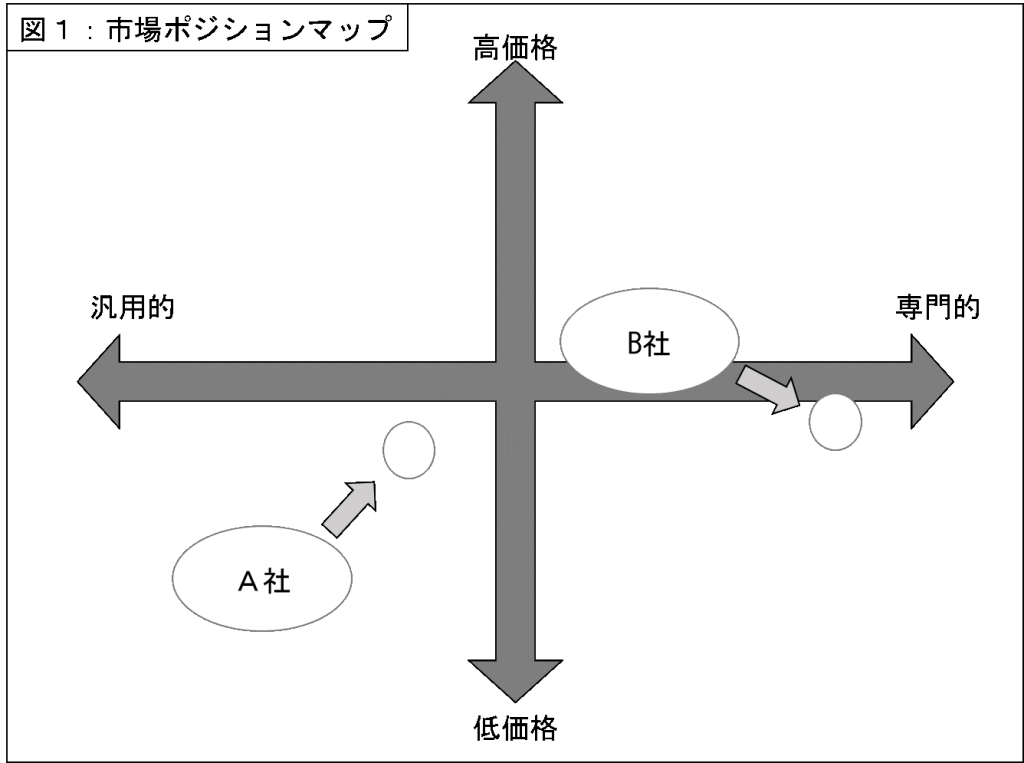

つぎは、商品の特性と在庫について考えたいと思います。2つの特徴的なアパレル会社A社とB社を比較してお話ししたいと思います。まずA社は流行やトレンドを過度に追求せず、老若男女ほぼすべてのニーズに対応できる、汎用的なファッションアイテムの供給に徹しています。「オンリーワンじゃなくても、多くの人に広く長く支持される、安価で品質のいいアイテムの供給」を目指しているのです。さらに事業拡大のために、機能性やファッション性を上げたり、高価格品を目指しており、図1の中央に展開しています。次にB社ですが、非常に専門的で機能的な商品を程よい価格で供給していますが、事業拡大のためファッション性や機能性を高めて、低価格で販売できないか模索しており、図1の右下を目指して商品開発を進めています。

このように、その会社がどのような商品を販売しているのか、またその商品が市場でどのような位置にいるのか、また今後どのように展開していく予定なのかによって、その会社の将来的な方向性が見えてきます。もちろん、その方向性によって、どの商品をいつどれくらい生産するのか、どのように販売するのかなど、環境が変わるので、全体の在庫量や在庫期間、在庫管理のための品質や効率も変化するので、倉庫会社には臨機応変な対応が求められるのです。

もちろん各会社は、前述の成績表を良くするために日々努力していますが、実際には特に在庫回転率に関しては、多くの会社が過剰在庫を生んでしまう要因を商売上の常識と捉えてしまい、在庫を減らすことを諦めてしまっていることが非常に多いのです。例えば、在庫情報を正確につかんでいないということ、また販社や取引先に在庫を押し込んで自社の責任を回避すること、調達担当者の経験と勘が時代に合いにくくなっていること、曖昧な予測に基づいて発注してしまうこと、欠品が不安でついつい多めに発注してしまうことなど、過剰在庫を生む古い常識は数多く存在します。また、市場の需要が読み難い現在、生産計画の決定をギリギリまで引き付けたいのが経営者側の発想ですが、製造品目を次々に切り換えながら、短期間に必要なものを必要な分だけ作る仕組みが整っていないなら、見込み生産しなければ、市場のスピードに追いつけないのも事実であり、そのような思いきった変革を起こせない企業では、過剰在庫が発生してしまうのです。

今のような経済状態で、また商品のライフサイクルが益々短くなってきている中、販売ロスのリスクよりは、過剰在庫分が不良在庫になってしまうリスクも大変高いと言えます。これは、例えば経営の面から考えても、商品価値の低下による販売価格の下落というリスクだけではなく、売れなければお金が入らないという金銭上でのリスクなどが発生してしまうのです。今の時代ゆったりと「在庫」をもって商売をすることにより、倒産という最悪の事態を招いてしまうこともあるのです。

こうした過去の常識と決別し、在庫の課題を抜本的に解決しようとしている企業について、在庫管理の新しい常識について、次回以降考えたいと思います。

#事例集

#決算書

#活動性分析

#総資産回転率

#固定資産回転率

#在庫回転率

#貸借対照表

#過剰在庫